Автор материала

Осинцев Евгений Анатольевич

Руководитель · Юридическое агентство «ДФ»

«Через три года после передачи активов личный фонд становится непробиваемым экраном между вами и кредиторами — это не теория, а работающая практика.»

+7 (982) 660-06-46

25 лет практики

Личный фонд как инструмент структурирования наследственных активов

За 25 лет юридической практики я видел десятки ситуаций, когда дело всей жизни рассыпалось буквально за полгода и причина в банальной неготовности бизнеса к передаче прав управления.

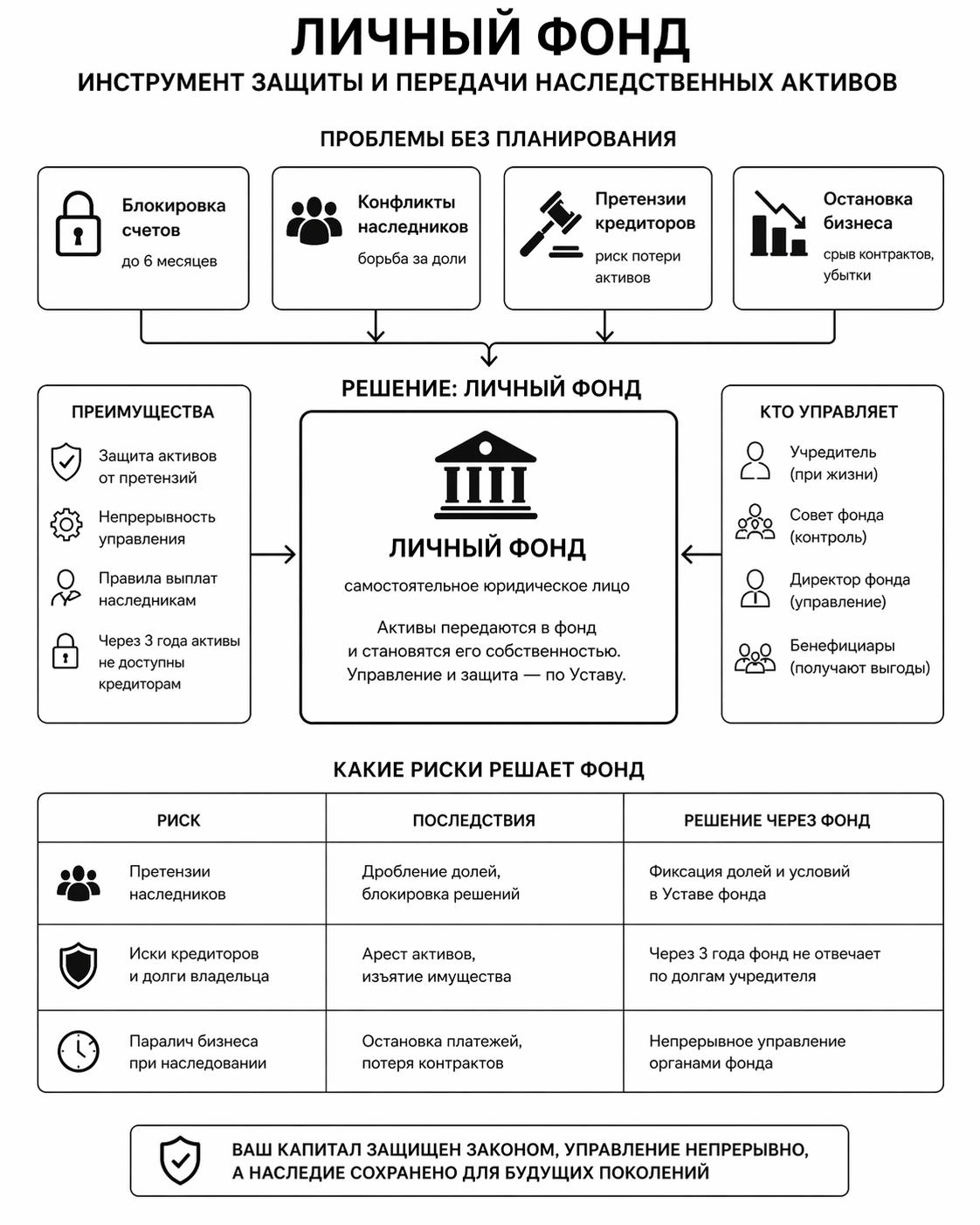

Как только собственник отстраняется от дел, бизнес попадает в «вакуум управления»: счета блокируются на 6 месяцев, наследники начинают войну за доли, а кредиторы выстраиваются в очередь, чтобы растащить активы по частям.

Я называю это стратегической уязвимостью. Если ваш капитал превышает 100 млн рублей, стандартное завещание — это не защита, а иллюзия безопасности. Оно не решает вопрос оперативного контроля и не защищает от обязательных наследников, которые могут не иметь ни опыта, ни желания развивать компанию.

Мое решение для таких случаев — внедрение структуры, которая работает автономно и предсказуемо. Личный фонд сегодня стал той самой структурой, которая позволяет перевести бизнес-активы под профессиональное управление, сохранив их целостность для следующих поколений. Это не просто юридическая оболочка, это способ «зацементировать» вашу волю так, чтобы ее не смогли оспорить или проигнорировать.

В этой статье я разберу, почему этот инструмент стал полноценной заменой зарубежным трастам и как он помогает решать сложнейшие задачи по защите собственности в России.

Как только собственник отстраняется от дел, бизнес попадает в «вакуум управления»: счета блокируются на 6 месяцев, наследники начинают войну за доли, а кредиторы выстраиваются в очередь, чтобы растащить активы по частям.

Я называю это стратегической уязвимостью. Если ваш капитал превышает 100 млн рублей, стандартное завещание — это не защита, а иллюзия безопасности. Оно не решает вопрос оперативного контроля и не защищает от обязательных наследников, которые могут не иметь ни опыта, ни желания развивать компанию.

Мое решение для таких случаев — внедрение структуры, которая работает автономно и предсказуемо. Личный фонд сегодня стал той самой структурой, которая позволяет перевести бизнес-активы под профессиональное управление, сохранив их целостность для следующих поколений. Это не просто юридическая оболочка, это способ «зацементировать» вашу волю так, чтобы ее не смогли оспорить или проигнорировать.

В этой статье я разберу, почему этот инструмент стал полноценной заменой зарубежным трастам и как он помогает решать сложнейшие задачи по защите собственности в России.

Без фонда и с личным фондом

Без фонда

6 мес.

Бизнес в «вакууме управления»: счета блокируются, наследники делят доли, кредиторы выстраиваются в очередь на активы.

VS

С личным фондом

3 года

Срок, после которого активы фонда становятся недосягаемы для личных кредиторов учредителя — управление при этом не останавливается ни на день.

порог входа — активы от 100 млн рублей · ст. 123.20-4 ГК РФ

Личный фонд как тактика обособления активов: механика «русского траста»

Когда вы передаете активы в личный фонд, вы перестаете быть их собственником в классическом понимании. Звучит радикально, но именно в этом кроется максимальная безопасность. Имущество становится собственностью фонда — самостоятельного юридического лица (ст. 123.20-4 ГК РФ). С этого момента ваши личные риски перестают быть рисками для вашего бизнеса.

Я часто сталкиваюсь с тем, что предприниматели пытаются защитить капитал через брачные договоры или сложные цепочки владения, но в критической ситуации эти конструкции часто дают сбой. Личный фонд работает иначе: он создает «непробиваемый экран» между вами и активами. Если к вам придут с личными претензиями через три года после наполнения фонда, забрать имущество фонда будет практически невозможно. Это правовая возможность легально защитить наследственное имущество от любых внешних посягательств.

Особое внимание я уделяю вопросу управления. В отличие от стандартного наследования, где бизнес замирает на полгода в ожидании нотариального свидетельства, фонд продолжает работу без пауз. Вы сами, еще при жизни, настраиваете Устав и формируете органы управления, выбирая тех, кто действительно способен удержать штурвал, а не просто имеет право на долю по рождению.

Я часто сталкиваюсь с тем, что предприниматели пытаются защитить капитал через брачные договоры или сложные цепочки владения, но в критической ситуации эти конструкции часто дают сбой. Личный фонд работает иначе: он создает «непробиваемый экран» между вами и активами. Если к вам придут с личными претензиями через три года после наполнения фонда, забрать имущество фонда будет практически невозможно. Это правовая возможность легально защитить наследственное имущество от любых внешних посягательств.

Особое внимание я уделяю вопросу управления. В отличие от стандартного наследования, где бизнес замирает на полгода в ожидании нотариального свидетельства, фонд продолжает работу без пауз. Вы сами, еще при жизни, настраиваете Устав и формируете органы управления, выбирая тех, кто действительно способен удержать штурвал, а не просто имеет право на долю по рождению.

Для наглядности я подготовил таблицу, которая показывает, как мы в «ДФ» трансформируем системные угрозы в контролируемые задачи.

Важно помнить: создание такой структуры — это игра в высшей лиге. Минимальный порог входа — активы на сумму от 100 млн рублей. Это не каприз законодателя, а фильтр для тех, кто действительно готов к системному подходу.

План действий для собственника: как взять под контроль наследственное имущество через личный фонд

Ваши действия как главы бизнеса должны быть точными и системными.

Я выделил пять тактических шагов, которые позволят вам внедрить это решение и обеспечить безопасность активов без риска для текущей операционной деятельности.

Что проверить в документах: решение от юриста Екатеринбурга.

1. Проведите инвентаризацию активов.

Ваша первая стратегическая задача — определить перечень имущества для передачи. Помните, что суммарная стоимость должна быть не менее 100 млн рублей. Это могут быть не только деньги, но и доли в ООО, акции, коммерческая недвижимость или интеллектуальная собственность. Требуйте от юристов отчет о рыночной оценке — это фундамент структуры.

2. Спроектируйте «Конституцию» вашего бизнеса (Устав).

Не принимайте шаблонные формы. Устав фонда — это документ, который будет определять жизнь вашей семьи и бизнеса на десятилетия вперед. В нем должны быть четко прописаны условия выплат бенефициарам и правила смены руководства. Спрашивайте у юристов: «Как этот пункт защитит фонд, если один из наследников захочет продать свою долю конкурентам?».

3. Сформируйте органы управления.

Личный фонд позволяет создать систему сдержек и противовесов. Вы можете предусмотреть Совет фонда, который будет контролировать директора. Это правовая возможность оставить бизнес под присмотром доверенных профессионалов, даже если наследники еще не готовы к управлению.

4. Контролируйте переход права собственности.

Передача имущества в фонд — это сделка, которая требует государственной регистрации (для недвижимости и долей). Требуйте выписки из ЕГРН и ЕГРЮЛ, где собственником значится ваш фонд. С этого момента начинается отсчет трехлетнего срока, после которого активы станут недосягаемы для личных кредиторов.

5. Протестируйте систему при жизни.

Это ключевое преимущество, которое я всегда рекомендую использовать. Вы можете запустить работу фонда, пока сами находитесь у руля. Это позволит «обкатать» правила, проверить лояльность нанятых управленцев и, если нужно, внести тактические правки в условия управления.

Защита активов — это не разовое действие, а выстроенная дистанция. Мое предложение по защите активов через личный фонд направлено на то, чтобы вы могли сосредоточиться на росте бизнеса, зная, что тыл надежно прикрыт законом и профессиональной тактикой.

Если у вас остались сомнения в содержании конкретных статей Устава или вы не уверены в чистоте передаваемых активов — это повод для глубокого правового разбора. Помните: в вопросах сохранения капитала цена ошибки — это потеря контроля над делом всей вашей жизни.

#личный_фонд

#наследственное_имущество

#юрист_Екатеринбург

#учреждение_личного_фонда

Дата 23.04.2026 г.

Я выделил пять тактических шагов, которые позволят вам внедрить это решение и обеспечить безопасность активов без риска для текущей операционной деятельности.

Что проверить в документах: решение от юриста Екатеринбурга.

1. Проведите инвентаризацию активов.

Ваша первая стратегическая задача — определить перечень имущества для передачи. Помните, что суммарная стоимость должна быть не менее 100 млн рублей. Это могут быть не только деньги, но и доли в ООО, акции, коммерческая недвижимость или интеллектуальная собственность. Требуйте от юристов отчет о рыночной оценке — это фундамент структуры.

2. Спроектируйте «Конституцию» вашего бизнеса (Устав).

Не принимайте шаблонные формы. Устав фонда — это документ, который будет определять жизнь вашей семьи и бизнеса на десятилетия вперед. В нем должны быть четко прописаны условия выплат бенефициарам и правила смены руководства. Спрашивайте у юристов: «Как этот пункт защитит фонд, если один из наследников захочет продать свою долю конкурентам?».

3. Сформируйте органы управления.

Личный фонд позволяет создать систему сдержек и противовесов. Вы можете предусмотреть Совет фонда, который будет контролировать директора. Это правовая возможность оставить бизнес под присмотром доверенных профессионалов, даже если наследники еще не готовы к управлению.

4. Контролируйте переход права собственности.

Передача имущества в фонд — это сделка, которая требует государственной регистрации (для недвижимости и долей). Требуйте выписки из ЕГРН и ЕГРЮЛ, где собственником значится ваш фонд. С этого момента начинается отсчет трехлетнего срока, после которого активы станут недосягаемы для личных кредиторов.

5. Протестируйте систему при жизни.

Это ключевое преимущество, которое я всегда рекомендую использовать. Вы можете запустить работу фонда, пока сами находитесь у руля. Это позволит «обкатать» правила, проверить лояльность нанятых управленцев и, если нужно, внести тактические правки в условия управления.

Защита активов — это не разовое действие, а выстроенная дистанция. Мое предложение по защите активов через личный фонд направлено на то, чтобы вы могли сосредоточиться на росте бизнеса, зная, что тыл надежно прикрыт законом и профессиональной тактикой.

Если у вас остались сомнения в содержании конкретных статей Устава или вы не уверены в чистоте передаваемых активов — это повод для глубокого правового разбора. Помните: в вопросах сохранения капитала цена ошибки — это потеря контроля над делом всей вашей жизни.

#личный_фонд

#наследственное_имущество

#юрист_Екатеринбург

#учреждение_личного_фонда

Дата 23.04.2026 г.

Частые вопросы

Ответы о личных фондах

01Чем личный фонд отличается от наследственного фонда? +

Личный фонд создаётся и запускается ещё при жизни собственника — его можно «обкатать», проверить лояльность управленцев и внести правки. Наследственный фонд регистрируется только после смерти учредителя, на основании завещания.

02Какая минимальная сумма активов нужна для создания? +

Суммарная стоимость передаваемого имущества должна быть не менее 100 млн рублей. Это могут быть деньги, доли в ООО, акции, коммерческая недвижимость или интеллектуальная собственность.

03Через какой срок активы фонда защищены от личных кредиторов? +

Через 3 года после передачи активов фонд перестаёт отвечать по личным обязательствам учредителя. До истечения этого срока претензии кредиторов ещё могут быть обращены на имущество фонда.

04Что происходит с обязательной долей наследников? +

Ст. 123.20-5 ГК РФ позволяет зафиксировать доли и условия выплат обязательным наследникам прямо в Уставе фонда — без потери контроля над управлением бизнесом.

05Нужна ли государственная регистрация передачи активов? +

Да. Передача недвижимости и долей в фонд регистрируется в ЕГРН и ЕГРЮЛ, где новым собственником указывается фонд. Именно с даты регистрации начинается отсчёт трёхлетнего срока.

06Кто управляет фондом, пока учредитель жив? +

Учредитель сам утверждает Устав и формирует органы управления — Директора и Совет фонда, который его контролирует. Систему сдержек и противовесов можно настраивать и тестировать при жизни.

Личный фонд · ДФ

Защитите капитал сегодня — пока время и активы ещё в ваших руках

Мы проектируем Устав и структуру управления так, чтобы капитал работал на семью десятилетиями, а не стал добычей кредиторов и обязательных наследников.

+7 (982) 660-06-46

— Защита активов от кредиторов через 3 года

— Работа без пауз в управлении

— Порог входа от 100 млн рублей

Отзывы